上海市蒂艾孚网络科技有限公司

上海市蒂艾孚网络科技有限公司

一丁的第 194 期分享

前段时间有个朋友分享了自己办信用卡的过程,当时他在机场候机,正好遇到有人推销信用卡,对方说办了信用卡会有免费贵宾厅、有接送机,总之就是有一大堆的好处,反正闲着也是闲着,就办了。

前前后后折腾了半个多小时,总算把卡办下来了,结果马上要登机了,没享受什么贵宾服务,匆匆忙忙登机。因为自己平时坐飞机的概率没那么高,事后就把这张信用卡忘了,到现在也没有激活。

我当时就笑了,这个过程,你没享受任何服务,浪费了半小时,但银行为了你这张睡眠卡,花了渠道费、人工费、制卡、寄送一大堆的费用,加起来可就好几百了。

其实这是很多行信用卡获客的现状,不管是线上还是线下,核心思路就是流量+转化。

线上流量就是从互联网巨头买,或者联名分润,线下就是占据流量高地,比如商圈、机场、写字楼;有了流量,就是搞转化,通过各种营销话术、投放页面来吸引用户办卡,通过漏斗模型,计算落地页、注册页的转化率。

听上去似乎很合理,做生意不就是这样的吗?广撒网获客,再经营变现。

其实不然,首先在于流量,不管线上还是线下,银行自己都不拥有流量,不管是和流量巨头合作,还是和线下的渠道商合作,都是要掏真金白银的,现在流量成本越来越高,部分渠道的获客成本已经永远赚不回来了。

除了流量,还有一个比较大的问题是,当我们的目标聚焦在转化上,很可能出现大量没有用卡需求、仅仅为了新户礼来办卡的用户,大量的投入,最终换来的是一大堆睡眠户,这一点在线下获客尤其明显。

这个真的很讽刺,很可能正是因为银行花了太多的精力在获客上,比如话术、新户礼,各种刺激方式,反而导致了获取客户的质量低下。

最近无意中看到小红书关于种草的方法论,其中有个“反漏斗模型”,非常有意思。

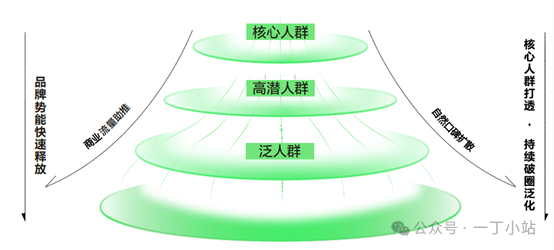

一般来说,以线上获客为例,我们的漏斗模型就是,浏览客户——点击客户——申请客户——批核客户——激活客户,从上往下越来越小,很可能做了1000个投放,换1个激活客户。

那什么是反漏斗呢?

反漏斗本质上就是破圈的过程,先培养核心人群,然后通过自然口碑的扩散和商业流量助推,从核心人群扩散到高潜人群,再到泛人群。

反漏斗模型的主要有三方面优势:

(1)门槛低,可以选定一小部分核心人群开始小步快跑,看到效果后不断优化,逐步放大,这个比较符合增长黑客的核心精神,一个产品刚推出来的时候,到底能不能满足用户的需求,能满足到什么程度,谁也不知道,不适合大范围买流量铺开,可以通过先小范围测试,看看能不能有破圈的潜质,再逐渐追加资源。

(2)精准性高,通过种草吸引到的客户是有真实需求的,大概率会持续用卡。目标群体之外的用户是没有价值的,就算办了卡,也会走的,只会增加运营成本。

(3)低成本,自然流量是免费的,可以大幅降低营销成本,如果一张卡发行后,一直要靠买流量的方式才能持续获客,说明这张卡本身的产品力是不够的。

把注意力放到产品本身,信用卡终归是个服务业,终归还是要根据客户的口味来做事,而不是像之前那样,不需要考虑客户需求,跑马圈地就行了。

如何才能根据客户的口味来做事呢?

其实就是铺设内容渠道,丰富用户和产品的触点,通过真诚地沟通让好产品长出来。

举个例子,前段时间我在小红书上看各行信用卡的官方号,有些号发的内容下面有很多用户在抱怨一些产品的问题,我看根本没有回复,也不知道这些行会不会根据用户的反馈去做产品的迭代和优化。

仅仅只是完成动作是远远不够的,要从“以客户为中心”到“客户驱动”,只有以人为本,才能实现企业更有韧性地长期发展。

以现在的信用卡、类信用卡产品的渗透率,某种程度上,市场已经分完了,每年的增量市场就是一些新毕业、走上社会的学生群体,对于这些有个性的年轻人,通过简单粗暴的推销模式,还能有多大的效果?

人的观念是没办法跟上时代的,而所谓跟上时代,往往是先于时代转变思想。

今天先分享到这里,我的个人微信和知识星球都在文章下方,欢迎随时交流。

相关阅读

发表评论

发表评论: