上海市蒂艾孚网络科技有限公司

上海市蒂艾孚网络科技有限公司

点击蓝字,关注我们

将消费趋势报告【设置星标】更快找到消费君

2024.1.9

全球范围,广告销售确实给零售商们带来了可喜的销售推动,但广告商的需求正在悄然发生变化。

对于许多零售商来说,在网站和应用程序上销售广告空间已成为一项有利可图的副业。第一个零售媒体网络创建于十年前。现在,全球有 150 多个。他们大多数得了成功,部分原因是零售商与消费品牌的现有关系。这些品牌愿意将他们的零售媒体支出分散到一系列网络上——在某些情况下多达 20 到 30 个。这并不是帮助长尾网络获得牵引力的唯一因素。广告商经常以孤立和分散的方式购买零售媒体,因为它规模太小,无法与其他营销投资协调。此外,疫情期间带来的电子商务繁荣和贸易促进下降也帮助了广泛的零售媒体参与者。

这些异常有利的条件现在即将改变。

在接下来的几年里,零售媒体的竞争将加剧,即使市场继续增长。现有参与者将不得不应对价值和专业零售商等新网络的涌入。广告库存的增长速度也可能快于需求,因为零售商在自己的网站和应用程序之外(例如在实体店或第三方平台上)提供更多的广告机会。最重要的是,零售媒体网络将不得不适应广告商行为方式的根本转变。简而言之,零售媒体在全球的年销售额已超过900亿美元,并开始从更成熟的数字广告平台吸引支出,现在零售媒体太大了,不能被品牌视为实验性渠道。

取而代之的是,广告商在与零售媒体网络合作的方式上将变得更具战略性。一个结果是,媒体支出可能会变得更加统一。例如,在贝恩公司(Bain & Company)对数百名广告决策者进行的一项调查中,50%的美国广告商表示,他们希望通过少数几个零售媒体网络来整合他们的支出.平均而言,他们表示他们不想一次直接与超过六个人合作。至关重要的是,所有广告商(即使是那些选择继续与 10 个或更多广告联盟合作的广告商)都将根据渠道的日益成熟度设定更高的绩效标准。这种性能提升的早期迹象已经显现出来。广告商正在大力投资其零售媒体功能,调整运营模式以集中零售媒体规划和功能,同时提高他们评估结果的能力。

表演时代的到来将在零售媒体中产生明显的赢家和输家。广告商不会仅仅因为他们与拥有该网络的零售商也有长期的供应商关系而感到有义务留在网络上。他们也不会偏袒那些坚持将他们视为供应商的零售商。他们要做的是无情地优先考虑那些产生最具吸引力的广告支出回报、增加销售额并最适合他们作为客户的网络。一些领先的零售媒体网络已经开始利用这一转变。对于其他人来说,随着零售媒体从副业转向黄金时段,抓住机会并最大限度地实现增长还为时不晚。

好消息是零售媒体在未来几年仍将实现非常有吸引力的增长。我们预测,到2026年,零售媒体市场将以每年 12% 的速度增长至约1400亿美元,并在此过程中从其他数字广告渠道获得份额。在美国,这一趋势应该会更加强劲,预计2022年至2026年间,美国的零售媒体支出将以每年16% 的速度增长。

预计收入增长加上有吸引力的利润率,将使零售媒体成为零售业结构性转变的核心。分析表明,从现在到2030年,零售商将只能看到传统贸易(即零售活动以简单销售从供应商处采购的商品为中心的零售活动)的适度利润增长。相反,利润增长的最大份额可能来自贸易以外的活动,零售媒体是最有前途的扩展方式之一(参见贝恩简报“零售业的未来:融合时代”和“引擎 2 扩张如何为零售业的未来提供动力”)。

从理论上讲,包装消费品 (CPG) 品牌已经以零售媒体的概念进行销售。他们认识到其在合适的环境中定位相关受众的差异化能力,然后通过闭环归因将广告支出与实际销售联系起来。在我们的调查中,53% 的 CPG 广告商表示零售媒体提供了独特的营销机会,而 77% 的广告商表示其接触相关受众的能力是主要优势之一。零售媒体的吸引力只会越来越大:56% 的 CPG 广告商认为,由于数据隐私法规的变化,零售媒体将变得更加重要,73% 的广告商表示,当与客户数据和见解捆绑在一起时,零售媒体也将变得更加引人注目。

然而,尽管广告商对零售媒体充满热情,但他们在购买时经常觉得他们的需求没有得到满足。

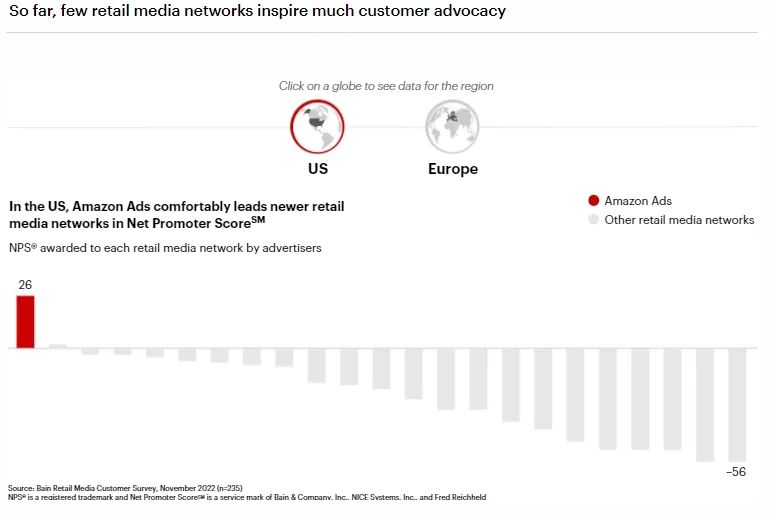

目前为止零售媒体网络能激发客户拥护的并不多

网络必须解决四个关键挑战。首先是市场变化的迅速和日益复杂的情况。产品正在迅速从赞助搜索转向异地格式(第三方展示、社交媒体等)和其他创新,这使得技术投资的长期规划变得更加困难。

第二个挑战是需要制定新的上市手册。销售广告解决方案本质上不同于经营零售业务,涉及一组新的客户和利益相关者,例如代理商和品牌经理。传统上,大多数零售商通过其销售/贸易组织管理与 CPG 的关系。但是,如果零售媒体依赖于这些现有的接口点,它就不太可能充分发挥其潜力。为了有效地与广告商互动和销售广告,零售媒体网络需要新功能和有意义的人才投资。较小的网络还必须弄清楚何时以及如何从依赖第三方零售媒体专家转向发展自己的内部能力。

第三个挑战是零售商在组织结构和日常流程方面必须做出的艰难设计选择。他们应该如何将零售媒体整合到其核心营销和销售职能中?跨利益相关者群体设计流程、决策权和激励措施的最佳方式是什么?在最大限度地减少摩擦的同时嵌入变更的正确权衡是什么?在团队之间协调这些流程的正确工具是什么?

最后一项挑战以性能和测量为中心。一些网络还无法在广告活动进行时对其进行灵活调整,这会影响效果。他们也并不总是拥有可以将购买与广告联系起来的购物者数据,尤其是当这些购买发生在店内时。当零售商的忠诚度计划能力不足时,当零售商没有对自己的第一方数据基础设施进行充分投资时,或者当零售商依赖第三方进入零售媒体时,这种闭环归因就更加困难了。最后,一些网络存在一个心态问题:他们仍然只将 CPG 视为供应商,而不是需要查看精细性能数据才能适应增加支出的客户。

适应新形势

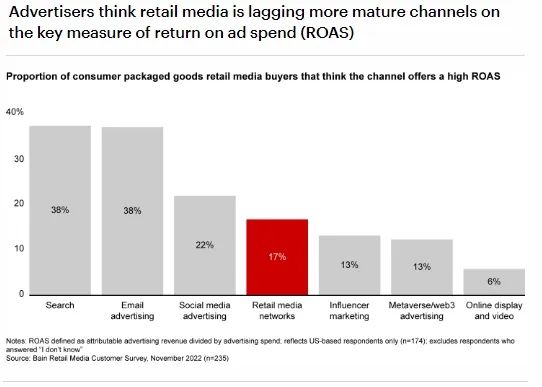

随着零售媒体的成熟,广告商将越来越多地将零售媒体网络的结果和回报与其他数字广告渠道进行比较,而不是将零售媒体视为细分市场解决方案。在当今的宏观经济动荡中,广告商面临着从营销预算中获得最大回报的压力。现在,他们觉得自己在其他地方得到了更多的回报。我们调查的美国 CPG 广告商表示搜索和电子邮件广告提供高广告支出回报率的可能性是零售媒体的两倍。社交媒体在感知回报方面也略微领先于零售媒体。

广告商认为,零售媒体在广告支出回报率(ROAS)这一关键指标上落后于更成熟的渠道

在运营层面,CPG 正在将零售媒体更多地与更广泛的多渠道营销团队整合,以协调信息传递并为跨渠道的消费者创造更无缝的体验。更成熟的品牌正在转向“全面商业投资方法”,即比较营销和贸易的增长杠杆。广告商还将跨活动决策(包括与零售媒体有关的决策)委托给少数高级营销领导者,同时减少销售/贸易团队的参与,这些团队通常在预算较少时发挥主导作用。

零售媒体网络应如何应对这种不断变化和更加一体化的环境?专注于三个领域——细分的上市战略、与核心业务的运营模式整合以及绩效衡量——可以帮助他们扩大广告业务,并成为广告商寻求接触目标受众的宝贵指南。

细分市场战略。 正如我们之前提到的,销售广告解决方案与经营零售业务本质上不同,需要在广告商细分、客户优先级、合作模式、销售节奏、营销和定价等领域制定新的上市策略。例如,需要对关键客户采取更实际的方法:大多数零售媒体网络都需要一个分层的账户模型,使他们能够对战略合作伙伴和更复杂(和要求更高)的广告商提供不同的支持,同时为规模较小、战略性较差的广告商提供轻触式支持和自助服务解决方案。零售商往往低估了建立强大的零售媒体功能以实现其进入市场的雄心壮志所需的投资,尤其是在人才招聘等领域。引入具有深厚媒体专业知识的外部人员是有意义的,尤其是由于网络销售的产品越来越复杂,以及他们越来越多地针对的品牌营销人员受众的复杂性。此外,随着平台的成熟,技术平台尚不成熟的零售商通常需要更多而不是更少的面向广告商的员工人数来填补产品空白。

运营模式与核心零售业务的整合。尽管有其特殊需求,但零售媒体仍然需要利用核心零售业务的优势才能真正脱颖而出。一个成功的零售媒体网络不能建立在一座孤岛上。一方面,与广告商的许多关系都是由作为供应商与他们合作的商人领导的。但是,与零售核心的集成可能会根据一系列运营模式设计决策而有所不同。跟单员是否应该成为零售媒体销售工作的正式组成部分?如果是这样,应该如何培训和激励他们?相反,零售媒体团队是否应该参与商家的供应商谈判?这些只是需要解决的几个关键运营模式问题。例如,一些网络可能希望强调他们的销售和客户管理能力,这将意味着更宽松的流程集成。其他人可能希望偏向于媒体规划和更紧密的整合。无论哪种方式,正确的运营模式都需要零售商充分接受品牌现在扮演的双重角色,即供应商和客户。

性能测量。如今,广告商认为零售媒体在衡量回报和结果方面做得并不好——只有 6% 的人完全信任零售商报告的媒体指标(参见信息图“零售媒体网络如何与广告商共赢”)。对于广告商来说,要不断增加他们的零售媒体支出,这种情况必须改变。例如,零售商需要更清楚地了解在线广告如何转化为实体店的销售,而不仅仅是电子商务。他们还必须利用更多的“洁净室”与广告商共享匿名购买数据,而不会违反隐私规则。至关重要的是,随着品牌学习如何最大限度地提高这一新渠道的性能,更好的衡量将带来更多的测试和学习工作。成功的零售媒体网络将创建流程和团队,以实现大规模的测试和学习计划,与广告商合作开发实时衡量活动的新技术,这些技术利用第一方客户数据来获得超越传统媒体组合建模的洞察力。

摆脱虚假的安全感

在过去十年中,随着零售媒体悄然成长为一个年产值900亿美元的市场,一些零售商可能已经陷入一种虚假的安全感。然而,零售媒体的变化和复杂程度正在加快。这种有前途的利润流——对零售商来说至关重要,因为他们的核心利润增长面临进一步的压力——除非网络能够满足其广告商不断增长的需求,否则它不会充分发挥其潜力。

这种演变需尽快开始。零售商们有一到三年的时间可以重新定位自己,迎接渠道增长的下一个篇章。虽然没有一个放之四海而皆准的计划来实现这一目标,但在零售媒体的成功案例中会出现一些共同的主题,包括更好的协作、更多的测试和学习实验、更敏锐的商业功能,以及意识到并非所有东西都必须被打磨得大放异彩。对于大多数零售商来说,这将是一个艰巨的过渡。但持续高利润率增长的承诺却是真实的。

欢迎“分享、点赞、在看”

发表评论

发表评论: